집값 전망, 주택담보대출 금리 비교

주택담보대출 준비하기

주택담보대출은 내 집 마련을 위한 필수 금융 상품입니다. 하지만 대출 한도, 금리, LTV, DSR 등 다양한 조건을 이해하지 못하면 불이익을 받을 수 있습니다.

이번 글에서는 규제지역별 대출 한도부터 사업자 대출까지 모든 정보를 한눈에 확인할 수 있도록 정리해 보았습니다. 대출을 계획하고 있다면 지금부터 꼼꼼히 살펴보세요!

주택담보대출 확인하기

주택담보대출이란?

주택담보대출은 주택을 담보로 자금을 빌리는 대출로, 주택 매매 잔금 마련이나 생활자금으로 활용됩니다. 주택 시세 대비 대출 가능 금액을 결정하는 주요 기준으로 LTV(주택담보대출비율)와 DSR(총부채원리금상환비율)이 적용됩니다.

지역별 LTV 한도

LTV(Loan To Value Ratio)는 주택 시세 대비 대출 가능 비율을 의미합니다.

✔ 무주택자

- 비규제지역: 70%

- 규제지역: 50%

✔ 다주택자

- 비규제지역: 60%

- 규제지역: 30%

✅ 예시: 10억 원 주택에 대해 7억 원 대출 시 LTV 70% 적용

✅ 전세가 있는 경우 전세금 차감 후 대출 가능

DSR(총부채원리금상환비율)이란?

DSR(Debt Service Ratio)은 연소득 대비 모든 대출의 연간 원리금 상환액 비율을 의미합니다. DSR 기준이 높을수록 대출 한도가 줄어듭니다.

✔ 일반 대출자: DSR 40% 적용

✔ 2금융권 대출자: DSR 50% 적용

✔ 연소득 1억 원 이하: 대출 총액 1억 원 초과 시 DSR 적용

최저 금리 찾는 방법

금리는 금융사별로 매달 변동됩니다. 대출 실행 1~2개월 전에 비교하는 것이 가장 정확합니다.

▶ 추천 방법:

- 다수의 은행 및 금융사 금리를 비교

- 변동금리 vs 고정금리 차이 분석

- 우대금리 조건 확인 후 선택

사업자 대출의 이해

사업자 대출은 소득 요건이 적용되지 않아 일반 대출보다 유리할 수 있습니다. 다만, 대출 한도 및 금리는 금융사별로 차이가 큽니다.

✔ 상호금융: LTV 70%, 금리 5~7% 수준

✔ 저축은행/캐피탈: LTV 최대 85%, 금리 9~11%

✔ 선순위 대출의 채권 최고액 확인 필수

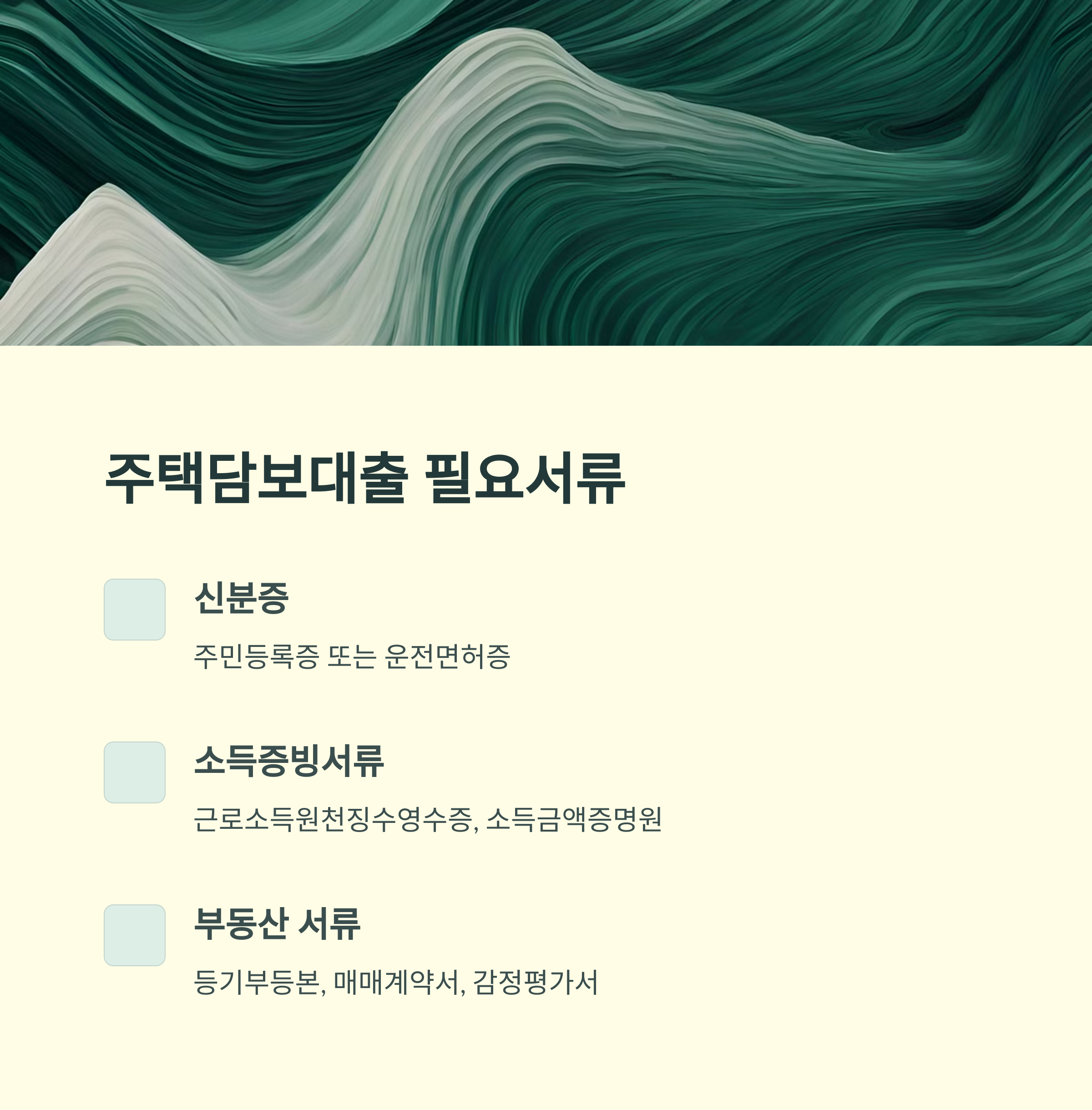

주택담보대출 신청 시 체크리스트

✅ 대출 조건: 이자율, 한도, 상환 기간 꼼꼼히 비교

✅ 서류 준비: 신용등급 점검 및 대출 가능 여부 확인

✅ 상환 계획: 월별 부담액 체크 및 비상자금 확보

✅ 전문가 상담: 금융 전문가와 상담 후 최적의 대출 선택

자주 묻는 질문 (FAQ)

Q1. 주택담보대출의 장점은?

A1. 낮은 금리, 장기 상환 가능, 소득세 공제 혜택 등 다양한 장점이 있습니다.

Q2. 주택담보대출 신청 절차는?

A2. 상품 비교 → 서류 준비 → 신청 → 심사 → 승인 → 대출 실행 순서로 진행됩니다.

Q3. 대출 상환 방법은?

A3. 원리금 균등 상환(매달 동일 금액)과 체증식 상환(초기 적게, 후반 증가) 방식이 있습니다.

Q4. DSR 적용 대상은?

A4. 대출 총액 1억 원 초과 시 DSR 적용, 연소득 대비 대출 비율 제한이 있습니다.

Q5. 사업자 대출과 일반 대출의 차이는?

A5. 사업자 대출은 DSR 미적용, 대출 한도 및 금리가 다릅니다.

주택담보대출은 단순한 자금 조달이 아니라, 미래 재정 계획에 중요한 요소입니다. 따라서 충분한 정보를 바탕으로 신중하게 결정하는 것이 중요합니다.

내 집 마련의 꿈을 위해 주택담보대출을 고려 중이라면, LTV, DSR, 대출 금리를 꼼꼼히 비교하고 최적의 선택을 하세요