특히 DSR 40% 규제로 인해 대출 가능 금액이 제한되면서 많은 분들이 대출 한도와 금리 조건에 고민이 많습니다.

이런 상황에서 IBK기업은행의 i-ONE 주택담보대출은 비교적 유연한 조건과 활용도 높은 자금 용도로 주목받고 있습니다. 지금부터 조건, 한도, 금리까지 A to Z로 살펴보겠습니다.

대출 최대 한도 받는 방법

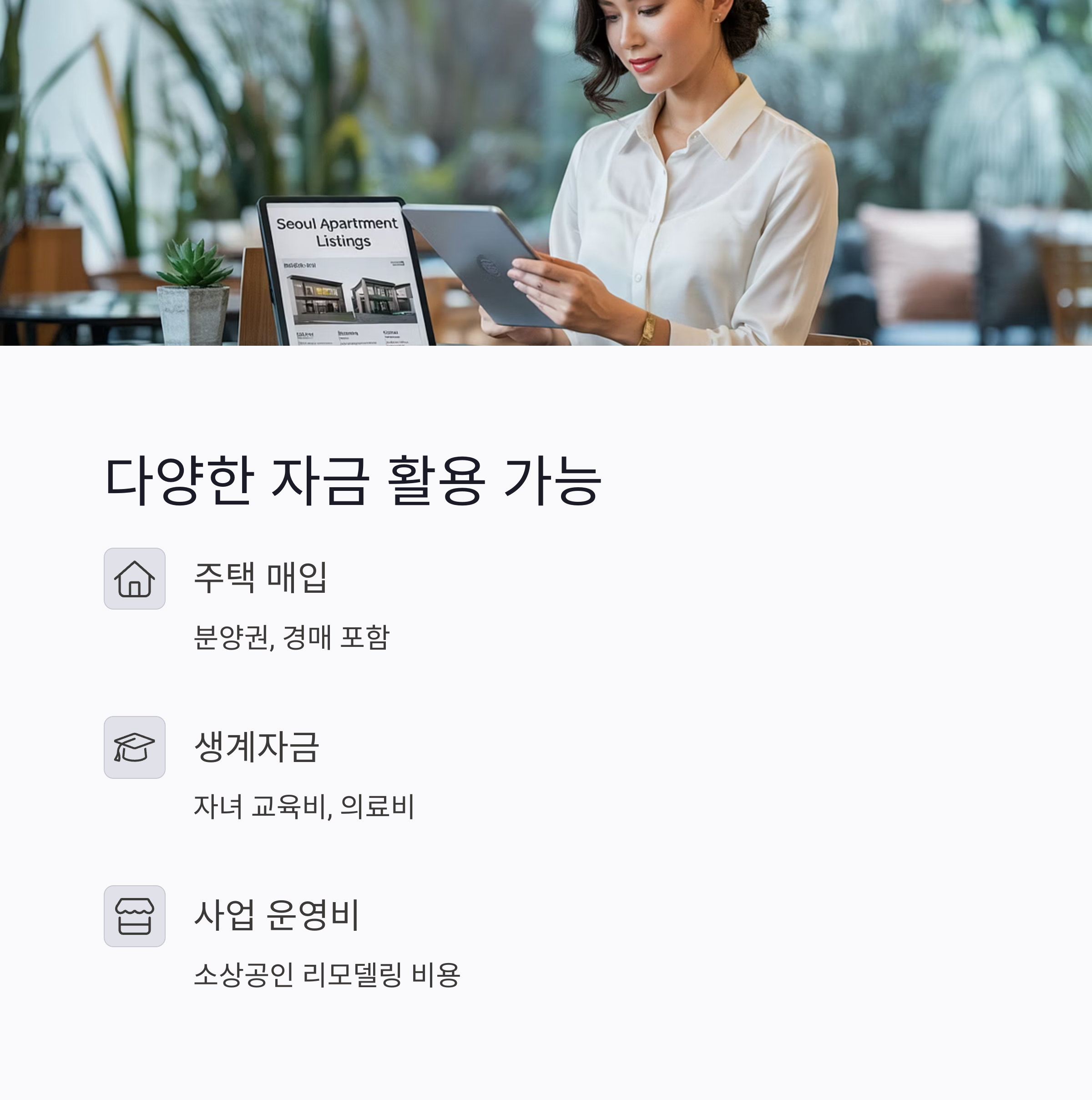

다양한 자금 활용이 가능한 주담대

i-ONE 주담대는 단순한 주택 매입용 대출이 아닙니다. 대환, 생계, 사업자금 등 다양한 목적에 따라 융통성 있게 자금을 활용할 수 있는 것이 가장 큰 장점입니다.

✅ 주택 매입(분양권, 경매 포함)

✅ 자녀 교육비, 의료비 등 생계자금

✅ 소상공인 사업 운영비 및 리모델링 비용

✅ 기존 주택담보대출 대환

✅ 전세 보증금 마련

특히 대환대출의 경우 기존 잔액의 110%까지 추가 자금 확보 가능하다는 점은 놀라운 혜택입니다.

대출 한도는 최대 10억 원!

한도는 다음 4가지 기준에 따라 결정됩니다.

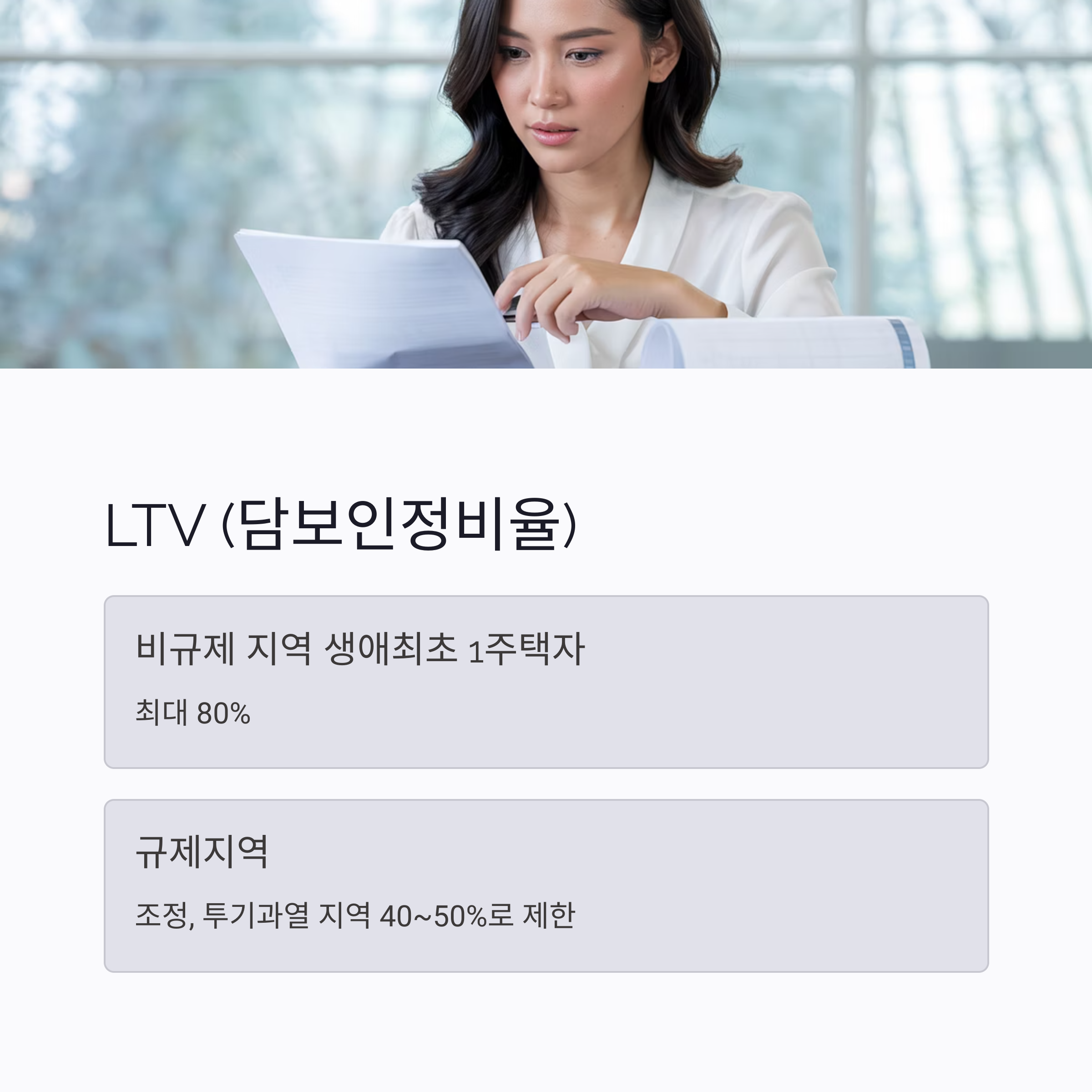

✔️ 1. LTV (담보인정비율)

- 비규제 지역 생애최초 1주택자: 최대 80%

- 규제지역(조정, 투기과열): 40~50%로 제한

✔️ 2. DSR (총부채상환비율)

- 연소득 대비 40% 이내

- 예: 월 소득 500만 원 → 월 상환액 최대 200만 원

✔️ 3. IBK 내부 심사 기준

- 타행 대비 10~15% 더 높은 한도 제공 가능

✔️ 4. 스트레스 DSR, 방공제 영향

- 2025년 하반기부터 최대 1억 원 한도 감소 가능성 있음

- ‘담신 서비스’를 통해 상호금융 대출 조건과 비교 필수!

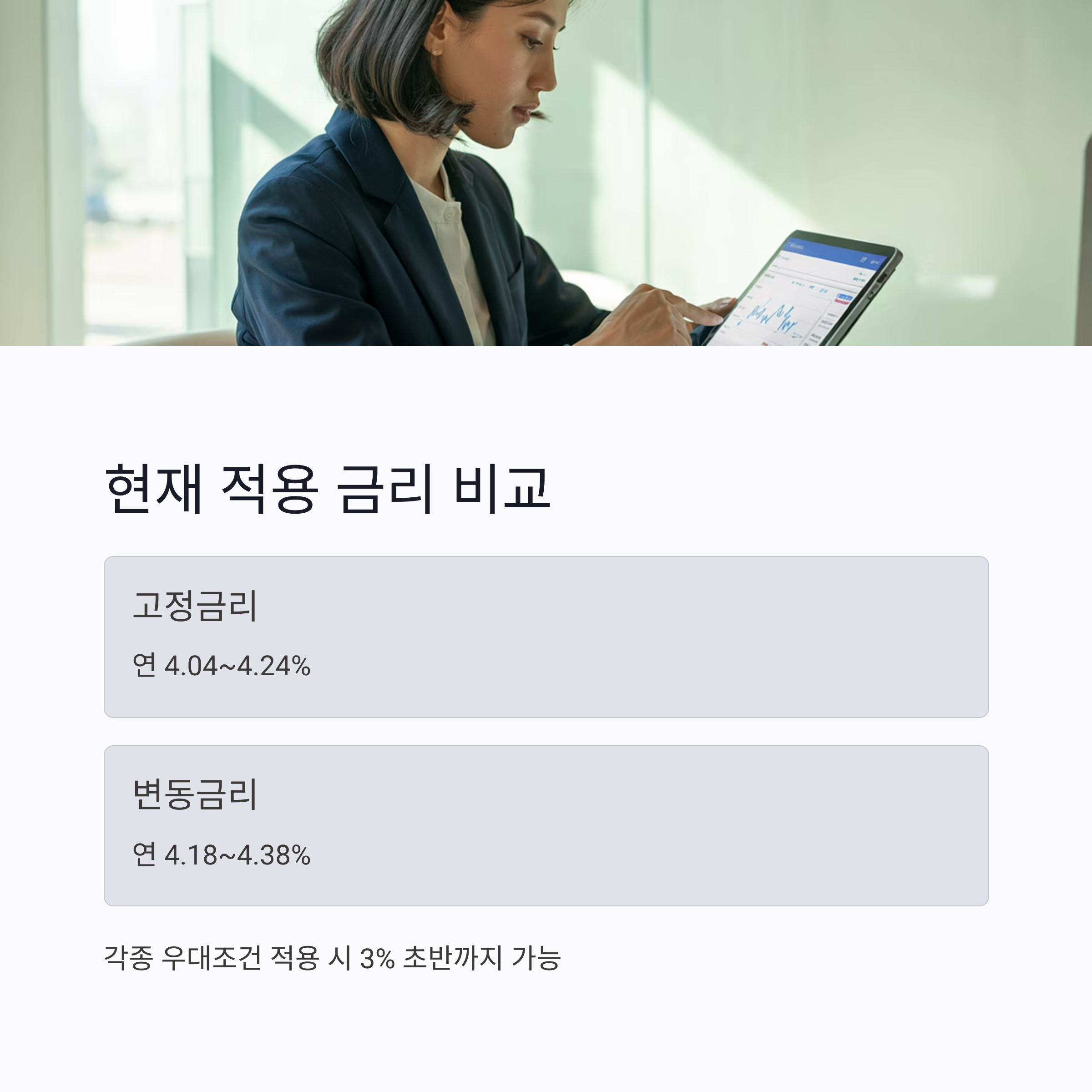

현재 적용 금리 비교

대출 금리는 고정금리와 변동금리 중 선택할 수 있으며, 각종 우대조건 적용 시 3% 초반까지 가능합니다.

구분 기준금리 + 가산금리 - 우대금리 적용 금리

| 고정금리 | 연 2.84% + 1.40% - 최대 0.20% | 연 4.04~4.24% |

| 변동금리 | 연 2.86% + 1.52% - 최대 0.20% | 연 4.18~4.38% |

금리 우대 항목 정리

✔ 신용카드 이용 실적: 0.2%p

✔ 급여·연금 이체: 0.2%p

✔ 적립식 예금 가입: 0.1%p

✔ 공과금 자동이체: 0.1%p

✔ 주택청약종합저축 가입: 0.2%p

✔ 스마트뱅킹 사용: 0.1%p

✔ ISA 계좌 가입: 0.1%p

대출 조건 바로 확인

상환 방식은 어떻게?

- 매달 고정 금액

- 예산 관리 용이

- 총 이자 부담 큼

✅ 원금균등상환

- 초반 상환액 많음

- 총 이자 절약 가능

- 시간 지날수록 부담 감소

✅ 만기일시상환

- 초기 부담 작음

- 만기 리스크 큼

사례:

35세 직장인 B씨 → 원리금균등으로 3년 후 중도상환 계획

50세 자영업자 C씨 → 원금균등으로 체감 납입액 조절

전략적 활용 팁

✔ 금리 상승 예상 시 → 5년 고정금리 추천

✔ 단기 자금 확보 목적 → 3년 만기일시상환 + 예적금 병행

✔ 기존 대출 대환 시 → 잔여기간 고려한 2~3년 재계약 유리

상호금융 대안도 주목!

은행보다 조건이 유리한 상호금융(신협, 농협, 수협 등) 대출도 고려해볼 만합니다.

담신 플랫폼을 통해 비교 시:

✅ 최대 50억까지 한도

✅ LTV·DSR 90%

✅ 금리 4% 초반

✅ 비대면 심사, 신용도 영향 無

FAQ

Q1. i-ONE 주담대는 주택 매입 외 다른 용도로도 사용 가능한가요?

A1. 네, 대환, 생계비, 사업자금, 전세보증금 등 다양한 목적으로 사용 가능합니다.

Q2. 대환대출은 어느 정도까지 가능한가요?

A2. 기존 대출 잔액의 110%까지 추가 자금 확보가 가능합니다.

Q3. 대출 한도는 최대 얼마인가요?

A3. 최대 10억 원까지 가능하며, LTV, DSR, 신용도, 담보에 따라 달라집니다.

Q4. 금리는 몇 %인가요?

A4. 고정 4.04~4.24% 변동금리 4.18~4.38%이며, 우대 적용 시 3% 초반 가능성도 있습니다.

Q5. 상호금융 대출은 어떤 장점이 있나요?

A5. 높은 한도, 빠른 승인, 비교적 낮은 금리로 대환이나 긴급자금 조달 시 유리합니다.

Q6. 상환 방식은 어떻게 선택하나요?

A6. 본인의 소득 상황, 상환 여력, 자금 계획에 따라 원리금균등, 원금균등, 만기일시 중 선택합니다.

마무리

IBK기업은행의 i-ONE 주택담보대출은 2025년 고금리 시대에도

다양한 목적과 조건에 맞는 유연한 활용이 가능한 상품입니다.

특히 대환과 생계·사업자금이 필요한 분들에게 현실적인 선택이 될 수 있으며

상호금융 대출까지 비교한다면 더 나은 선택이 가능해집니다.

내게 맞는 대출 조건과 금리를 지금 바로 확인해보세요.